让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

- 你的位置:济南知知信息技术服务有限公司 > 服务项目 > 济南知知信息技术服务有限公司 一季度商业银行净息差降至1.54% 大行净利润增速转负

济南知知信息技术服务有限公司 一季度商业银行净息差降至1.54% 大行净利润增速转负

21世纪经济报道 记者李愿 北京报道

5月31日,金融监管总局发布2024年一季度银行业保险业主要监管指标显示,今年一季度商业银行累计实现净利润6723亿元,同比增长0.7%。平均资本利润率为9.57%,较上季末上升0.63个百分点。平均资产利润率为0.74%,较上季末上升0.04个百分点。

截至一季度末,商业银行不良贷款余额为3.4万亿元,较上季末增加1414亿元;商业银行不良贷款率1.59%,较上季基本持平。

截至一季度末,商业银行(不含外国银行分行)资本充足率为15.43%;一级资本充足率为12.35%;核心一级资本充足率为10.77%。金融监管总局表示,《商业银行资本管理办法》自今年1月1日起施行,资本等相关指标按照《新办法》计算结果,与历史数据不直接可比。

大行净利润增速转负

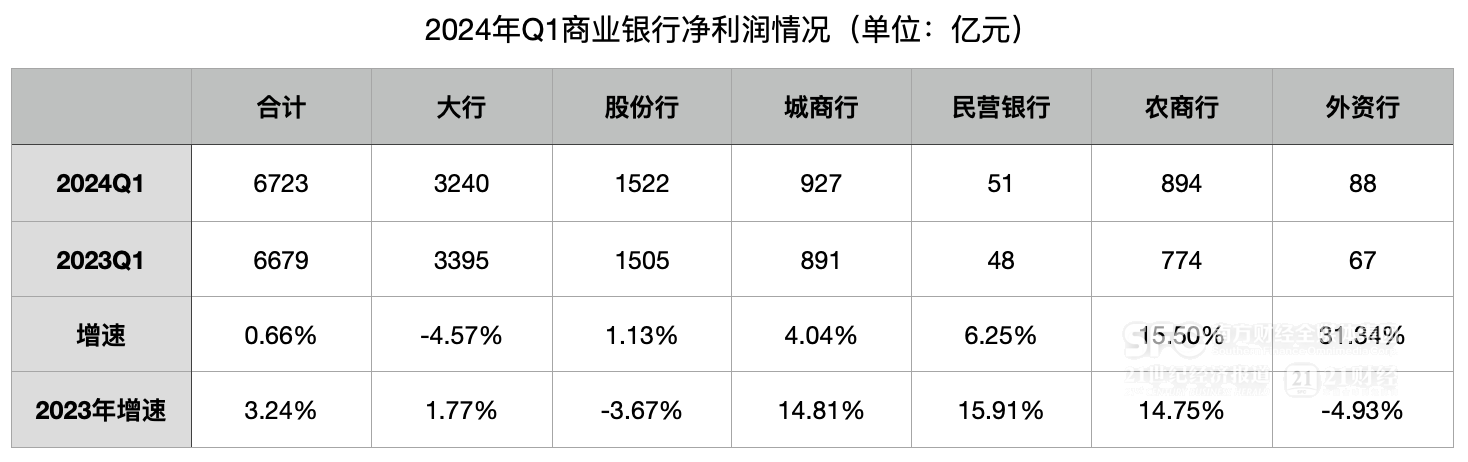

21世纪经济报道记者据商业银行主要指标分机构类情况表计算,今年一季度,商业银行实现净利润6723亿元,同比增长0.66%,较2023年3.24%的增速大幅下滑。

分银行类型看,大行、股份行、城商行、民营银行、农商行、外资行一季度净利润增速分别为-4.57%、1.13%、4.04%、6.25%、15.50%、31.34%,大行成唯一负增长的银行类型。对比2023年全年看,大行转负,股份行、外资行转正,城商行、民营银行增速降幅较大,外资行增速升幅较大。

一季度大行净利润增速转负在财报中也有体现(注:财报为集团口径,此为本行口径),数据显示,一季度除交通银行外,其他5家大行归母净利润增速均为负,且较2023年全年增速均有不同幅度的下滑。

不过,从上市城商行来看,一季度净利润增速较2023年降幅不太明显,预计主要是非上市银行增速下滑,导致整体净利润增速降幅较大。

净息差降至1.54%

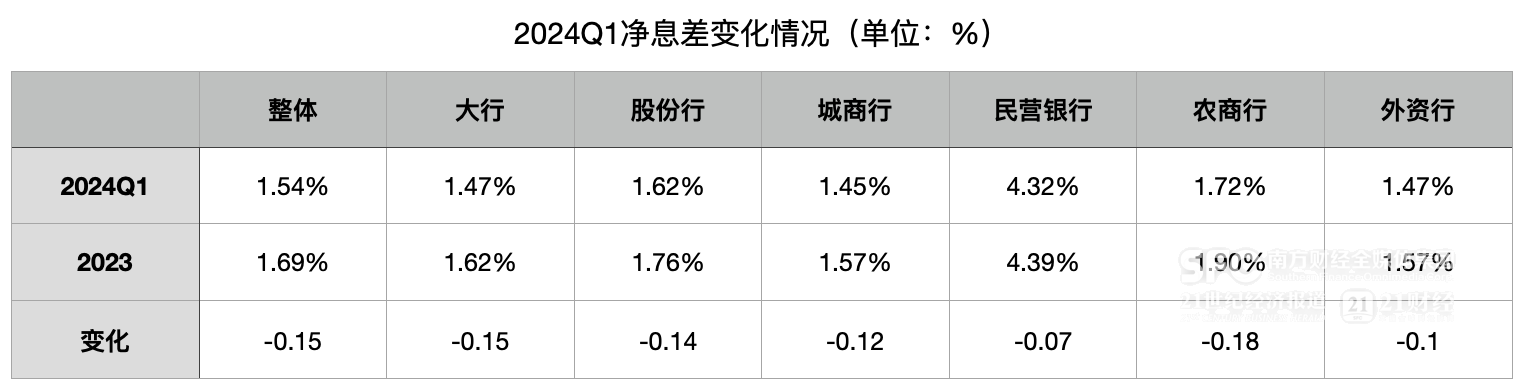

一季度商业银行净利润增速下滑与贷款利率下行、存款成本维持高位、贷款重定价导致的净息差继续下滑不无关系。

金融监管总局数据显示,一季度商业银行净息差为1.54%,较2023年的1.69%下滑0.15个百分点。分银行类型看,大行、股份行、城商行、民营银行、农商行、外资行一季度净息差分别为1.47%、1.62%、1.45%、4.32%、1.72%、1.47%,环比分别下降0.15、0.14、0.12、0.07、0.18、0.1个百分点。其中,民营银行净息差降幅最大,但仍维持最高位;大行降幅与整体降幅保持一致。

六大行财报显示,一季度工商银行、农业银行、建设银行、中国银行、邮储银行、交通银行的净息差分别为1.48%、1.44%、1.57%、1.44%、1.92%、1.27%,有3家低于平均值。

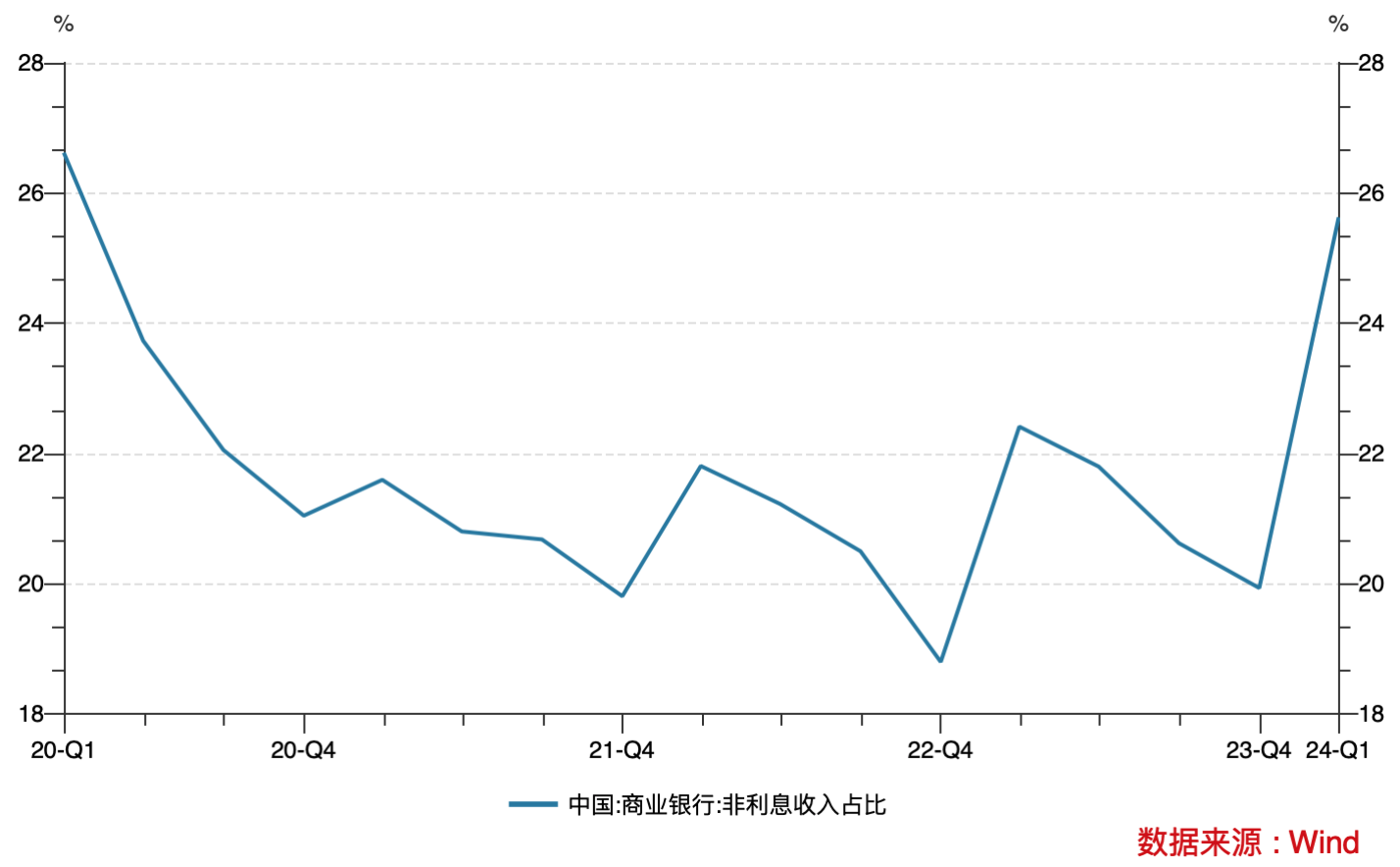

在利息净收入下滑的同时,一季度商业银行其他非息收入增速较高,导致商业银行非利息收入占比大幅提升至25.63%,为2020年二季度以来的最高值。从大行看,一季度工商银行、农业银行、建设银行、中国银行、邮储银行、交通银行的非利息收入占比分别为26.58%、22.30%、25.48%、29.91%、19.97%、38.03%,较2023年均有不同程度的提升。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李琳琳 济南知知信息技术服务有限公司